目次

マイナンバーって何?

マイナンバーとは国家によって付与される個々人を示す12桁からなる番号のことです。マスコットキャラクターは数字の1をもった「マイナちゃん」ですが、携帯番号が11桁になった時の某キャラクターに似ているとの噂が…笑

引用元:内閣官房 社会保障・税番号制度

さてそんなマイナンバーですが、一体何に使うんでしょうか。

今までは、税務署は整理番号、日本年金機構は基礎年金番号といった具合に各行政機関で個人を整理するための番号は別々のものを使用していました。この管理方法では各行政機関がそれらの番号に紐付けしてデータを管理しているため、「この整理番号の人はこの基礎年金番号だから社会保険はこうなっている」といった各行政機関のデータを横断的に調査するには実際に被保険者が持っている資料を実地調査するか各官庁に照会をする必要がありました。

個人情報は税金や社会保障といった複数の分野にまたがっていますが、各行政機関が今までひも付けにしていた整理番号等ではなくマイナンバーをひも付けの対象にし、一つのデータベースでそれらの情報を包括的に管理することによって、行政が個人の情報を管理しやすいようにするというのがマイナンバー制度の目標です。

また、通常は運転免許証やパスポートを持っていない限り、顔写真付きの身分証明書を持つことはありませんが、マイナンバーの導入により個人番号カードの発行を受ければすべての人が顔写真入りの統一された身分証明書を持つことが可能となります。

今までも住基ネットと言われ当時「国民総背番号制だ」との批判が強かった住民基本台帳カードの顔写真付きを発行することにより、運転免許証がなくても顔写真付き証明書を携帯することができましたが、実務上の利便性が「ネットで確定申告を電子申請するのに使える」程度しかなかったため、二千円札並に「あ〜そんなのあったね」と言われる幻の制度となってしまいました。

マイナンバー制度が導入された経緯

マイナンバー制度が導入された大きな理由の一つに、「特定個人の財産の状況を包括的に把握する」というものが挙げられるでしょう。個々人の税金や社会保障に関する情報を各機関ごとに別々に管理すると非効率であることが問題となっていましたが、各分野にまたがる個々人の情報を一つの番号で一元管理することによって事務作業を効率化できるわけです。

例えば、市区町村が生活保護の申請者に対して生活保護費を支給するかの検討をする場合、マイナンバーに紐付けられた税務署が保管するデータを確認することができれば、収入証明などをわざわざ提出してもらわなくても生活状況の調査ができますし、マイナンバーが預金通帳や車・不動産にもひも付けされるようになれば、車や自宅を保有しているか、預金総額はいくらか、といったデータをすぐに確認することができます。

また、日本年金機構が第三号被保険者(サラリーマンの配偶者が加入できます)に該当するかを審査する際に、収入が130万円以上あるかについては税務署のデータを確認し、扶養者と同居しているかについては市区町村の住民データを確認し、扶養者から養われているかどうかを確認するためにマイナンバーに紐付けられた預金口座の入出金記録を確認する、といったことが今後の運用次第で可能にもなってきます。

このような方法により、最終的には個々人からの税金の徴収漏れや脱税を防ぐことができ、徴税コストや社会保障費・社会保障制度運営コストの圧倒的な節約になるわけです。

そして、ここ最近はサラリーマンなどが会社で与えられている仕事とは別に副業をはじめるケースが増えてきており、こういった人々の間で「マイナンバーで副業がばれるんじゃないのか」と言われています。

マイナンバーが導入されると副業がバレるのか

そして副業を持つサラリーマンにとって最も気がかりな問題の一つとして、マイナンバーが導入されると副業がバレてしまうのかという点です。

多くの企業では従業員による副業が禁止(副業禁止規定)されていますが、一部の会社では認められていることもあります。ただいくら認められているといっても、会社からすれば従業員の副業をよく思うはずがなく、なるべく知られないようにした方が賢明です。

そんな中、マイナンバー制度の導入に伴い、会社からマイナンバーの提出を求められ焦っている方も多いと思います。

結論からいうと、マイナンバーの導入により直ちに副業がバレてしまうことはまずないでしょう。なぜなら、会社側は給与の支払を税務署に報告する「法定調書」を提出する際にマイナンバーの記載が求められているから従業員のマイナンバーを管理しているだけであり、会社側は副業を調べるためにマイナンバーを集めているわけではないということが挙げられます。もう一つの理由としては、そもそもマイナンバーで管理されている個人データにアクセスできるのは行政機関だけだからです。

仮にバレるとすれば副収入があることで住民税の金額が高くなることが挙げられますが、後述の通り住民税額が上がって副業がバレるケースはマイナンバー制度とは関係ありませんので、マイナンバーがなくてもバレるのです。

住民税の仕組み

住民税は、1月1日〜12月31日までの収入から計算されます。自営業者は翌年の3月中旬までに確定申告をして税務署にその収入金額を申告し、税務署はそのデータを自営業者の居住する市区町村に送付し、そのデータを元に市区町村は自営業者の自宅に住民税の納付書を送ります。

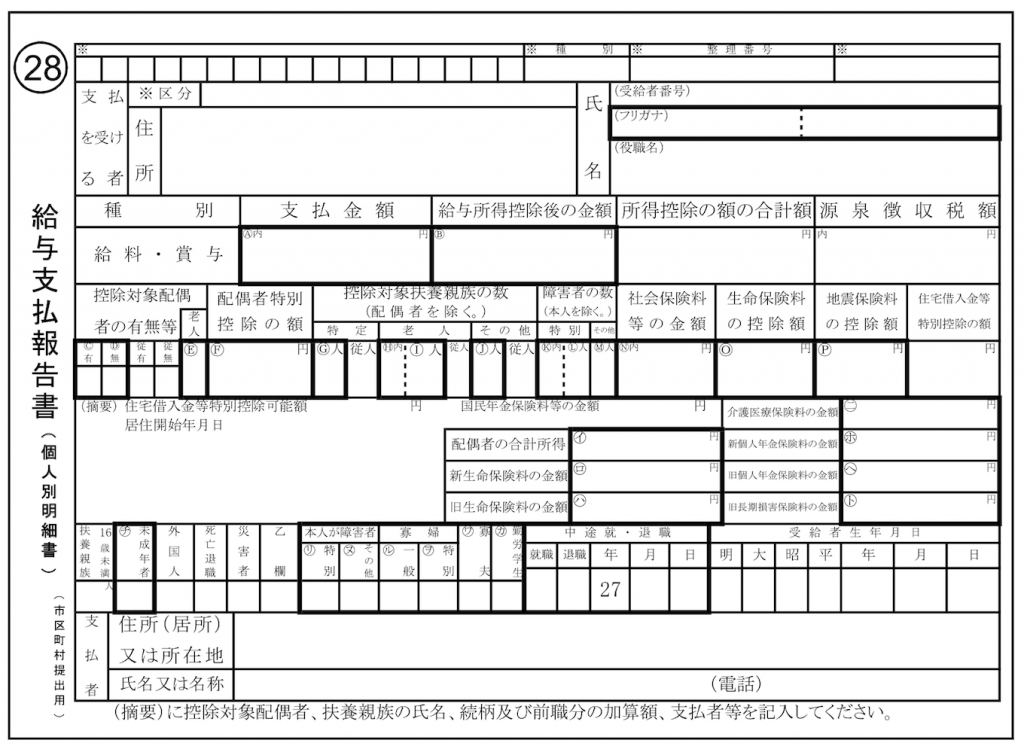

サラリーマンの場合、例外を除いて確定申告を行う必要はなくその年の12月に会社が年末調整と言われる1年間の計算を行い、正確な収入と税額を計算した上で12月または翌年1月の給与で調整し、かつ翌年1月までに税務署とサラリーマンの居住している市区町村に法定調書を提出します。税務署には源泉徴収票を提出し、市区町村には源泉徴収票とほぼ同一の書式の給与支払報告書を提出します。

この給与支払報告書がこの話のキモになります。書式は次のようなものです。会社からもらう源泉徴収票にそっくりですが、元々源泉徴収票と複写式なので当然といえます。

出典:葛飾区

そして、税務署から届いた確定申告データや勤め先から提出された給与支払報告書を元に住民税額を計算し、徴収することになります。

収入の種類で考える

ここで重要なのは、住民税の計算の基礎となる収入には次の3つの種類にわけられるということです。

- 主な勤め先の給与

- その他の勤め先の給与

- 確定申告した事業所得等

まず、一般的なサラリーマンは1しかありません。そしてこの1の給与に対する住民税は例外的なケースを除いて勤め先の会社が納付する義務を負います。したがって、会社は請求された住民税額を12で割った金額を翌年6月〜翌々年5月の12ヶ月間、従業員の給与から少しづつ天引きすることによって回収します。この住民税徴収方法を特別徴収と言います。

他の会社でアルバイトをしたケース

そして、例えば主な勤め先1に内緒で副業としてその他の勤め先2でアルバイトをしたという場合、特段の手続きを取らなければ1の勤め先にまとめて請求されるのが住民税の仕組みです。副業が本業にバレる原因の一つがこれになります。

住民税の計算は非常に複雑なので正確に説明すると本1冊分くらいの量になるためここでは解説しませんが、大雑把には次のように計算できます。

給与所得控除後の金額 – 33万(住民税基礎控除) × 10%

例えば、年収300万円の場合は給与所得控除は「収入金額×30%+180,000円=108万円」ですので、給与所得控除後の金額は192万円となり、33万円を引いて159万円、10%の約16万円が住民税額となりますので、大体月に13,000円程度の住民税が控除されることになります。

とすると、副業のバイトをすると特段の手続きがなければ本業からの特別徴収となり、住民税額が高くなり、「どうして住民税が多いの?副業でもやっているの?」と勤め先から疑いをかけられることになります。

しかし、これでも絶対にバレると言い切れないのが、副業と副収入の違いがあるからです。住民税額が上がったとしても、両親からアパートを相続した、両親からアパートを譲り受けた、自宅を売却して転売益が出た、株式を売却して転売益を得た等の副収入の可能性があります。こういった所得を確定申告して後述の「確定申告で特別徴収を選択する方法」を選べば本業の住民税から徴収されるからです。

労力を投入して本業へ差し障る危険性のある副業は禁止されていることが多いですが、副収入自体は禁止されていることはほとんどないため、これも説明次第と言えます。

バイト先の給料でも普通徴収になる可能性

2の他の勤め先の給与は地方税の規定により普通徴収か特別徴収かは市区町村の税務課の判断となりますので、絶対普通徴収にする方法はありませんが、バイト先が提出する給与支払報告書に普通徴収にする理由を記載すれば普通徴収になる可能性があります。

- 総受給者が2名以下(自分と社長しか働いていないというケース)

- 他の事業所で特別徴収されている

- 給与から税額が引ききれない

- 給与支払日が不定期

- 3月末までに退職予定がある

また、市区町村によっては給与支払報告書の備考欄に「普通徴収を希望」と記載すれば2013年くらいまでであれば普通徴収にすることができました。2014年以降くらいからほぼ全国の自治体で例外を除いて特別徴収を徹底するように事業所に指導するようになりましたので、現在では難しいとは思いますが、上記の理由に該当すれば普通徴収理由を記載すれば普通徴収になる可能性があります。

また、バイト先からの収入が被雇用者の給料としてではなく、外注先の外注費として入ってくる場合があります。副業で水商売の店舗で働いているケースで、業務委託の形で売り上げに応じて収入を得て確定申告をしているという方も珍しくありません。この場合、衣装代や交通費も経費として落としたりするというメリットもあるでしょう。国税の計算として適切かどうかは別として、この場合後述の「確定申告したケース」となり、まず勤め先にはわからないかと思います。

副業で自分で稼ぎ確定申告したケース

1の本業の勤め先とは別に、3の自分で商品を販売するなりして収入を得て事業所得を税務署に確定申告をした場合を考えます。

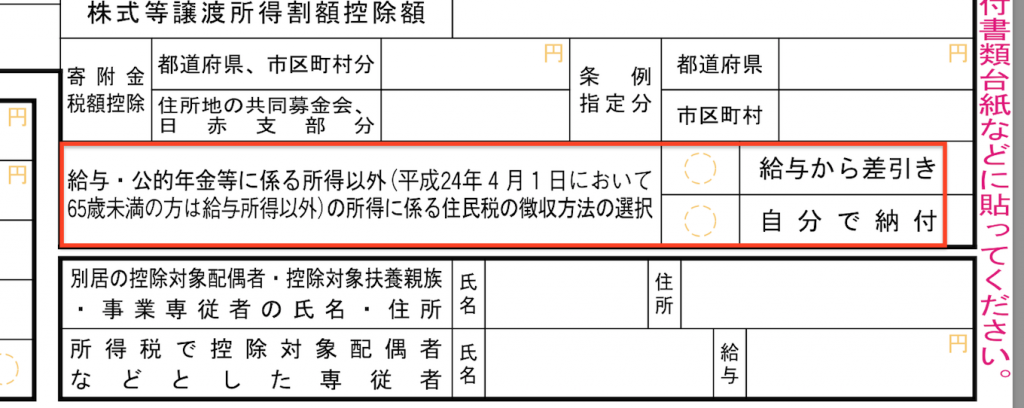

この場合、確定申告をする際に付表と言われるものを提出しますが、次のような欄があります。

この欄で「自分で納付」を選択すると、1の本業の給与に対する住民税は本業の勤め先からの特別徴収となり、副業分の収入は自宅に納付書が届いて自分で納付する普通徴収となります。

つまりここで「自分で納付」を選択していれば確定申告分の副業はばれないのです。この税額に関しても、仮に会社から市区町村が発行する納税証明書の提出を求められた場合、全体の収入金額が分かるため副収入の存在はバレますが、それが副業によるものかどうかは確定申告書を提出でもしないかぎりわかりません。そこまで提出を求められても渡す義務はありませんし(会社が個人の収入について調査する権利はありません)、そもそも納税証明書を提出されるケースは自宅を借りる際に大家さんに提出する等のケースしかありませんので、勤め先に提出することはまず無いかと思います。

勤め先は1箇所で、副収入が年間20万円以下のケース

勤め先が1箇所のサラリーマンは年末調整がされるため、特殊なケースを除き確定申告は不要です。2箇所ある場合は本業以外の勤め先で多めに源泉徴収されるため、所得税額を還付して貰う必要があります。また、勤め先が1箇所でも副収入が20万円を超える場合は確定申告が必要となります。

ただし、確定申告義務が生じるのは、年間の所得が20万円を超えた場合に限られるので、勤め先が1社であり、かつその他の副収入が20万円以下の場合、またはバイト先とその他の副収入が20万円以下の場合は20万円の副収入は確定申告の義務はなく、税金はかかりません。したがって会社の住民税が増えることもありません。

No.1900 給与所得者で確定申告が必要な人

大部分の給与所得者の方は、給与の支払者が行う年末調整によって所得税額が確定し、納税も完了しますから、確定申告の必要はありません。

しかし、給与所得者であっても次のいずれかに当てはまる人は、原則として確定申告をしなければなりません。(中略)

2 1か所から給与の支払を受けている人で、給与所得及び退職所得以外の所得の金額の合計額が20万円を超える人

3 2か所以上から給与の支払を受けている人で、主たる給与以外の給与の収入金額と給与所得及び退職所得以外の所得の金額の合計額が20万円を超える人(注)給与所得の収入金額から、雑損控除、医療費控除、寄附金控除、基礎控除以外の各所得控除の合計額を差し引いた金額が150万円以下で、給与所得及び退職所得以外の所得の金額の合計額が20万円以下の人は、申告の必要はありません。

結論として、マイナンバーではバレなかった

結局、副業がバレるとしたら現行制度でもバレてしまうわけで、マイナンバーが原因ではなく、

現行制度でバレなければマイナンバー制度ではばれない!!

ということになりました。

もちろん、本業に集中してバリバリ稼ぐのも大事ですので、副業禁止規定がある場合は尊重してくださいね(`・ω・′ )

コメント